刚刚过去的2022年,分析案例发现,95%以上的保险理赔纠纷,都是因为10大原因引起的!

本文结合典型纠纷案例,带大家一一来看。

2023年,理赔少走弯路不踩坑!

一、 2022理赔纠纷原因:先天性疾病

真实案例:

2022年2月,杨某为自己购买了某医疗险。2022年6月,主诉“右侧髋关节疼痛10余年,加重伴功能受限半年”,入院诊断为:右侧先天性髋关节发育不良伴脱位,入院后行髋关节置换术。出院后向保司申请理赔,以“先天性疾病为责任免除事项”为由拒赔。

提醒:

先天性疾病,简单理解是指被保险人一出生时就具有的疾病,如畸形、变形或染色体异常等等,一般依照世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)确定(疾病编码Q开头)。

本案例客户所患疾病ICD-10编码为Q65.801,归属为先天性疾病范畴。另外,疾病编码不以Q开头,但疾病名带有“先天性”描述,均为通常理解的先天性疾病。

二、 2022理赔纠纷原因:非保障责任

真实案例

2021年12月,客户时某为其母购买某意外险。2022年11月,被保险人因不慎摔伤后致头晕前往医院住院治疗,诊断为脑动脉供血不足,出院后向保司申请理赔,以“疾病非意外”为由拒赔。

提醒:

生老病死残,对应不同的保险责任,该案例中的意外产品仅针对意外门诊、住院提供保障,就诊病历诊断为疾病,故无法理赔。

投保时建议保障尽可能全面,医疗险报销医药费,重疾弥补生重病的收入损失,意外险弥补意外身故、残疾、医疗损失,寿险赔身故。

三 、2022理赔纠纷原因:拒赔协商

真实案例

2021年8月,客户高某为其父购买了一份老年意外险。2022年3月,被保险人因腰椎骨折、骨质疏松前往医院就诊,出院后向保险公司申请理赔,被以“骨质疏松为疾病非意外”拒赔。经小洁子学姐所在公司介入,公司理赔专家团与保险公司多轮沟通后,协议赔付50%。

提醒:

本案例事故原因“意外中包含疾病因素”,从数据看,患有骨质疏松确实发生骨折概率较高,但保通深扒病历资料发现,客户虽然有骨质疏松,但本次骨折更多是意外原因导致,有一定的协商理赔空间,经积极争取,客户最终获赔50%。

并不是所有的拒赔都可以协商,多种因素导致的保险事故可考虑争取,具体一案一议。

四 、2022理赔纠纷原因:未如实告知

真实案例

2022年5月,客户朱某为自己购买了某医疗险。2022年9月24日因咳嗽3个月前往医院行肺部CT:左肺下叶磨玻璃病灶,倾向高危,IAC浸润性肺癌可能性大。2022年9月26日住院行左肺癌根治术。

出院后向保司申请理赔,保司经调查发现,被保险人在投保前即已有CT检查发现肺部结节,且与本次保险事故强关联,故予以拒赔解约、退还全部保险费。

提醒:

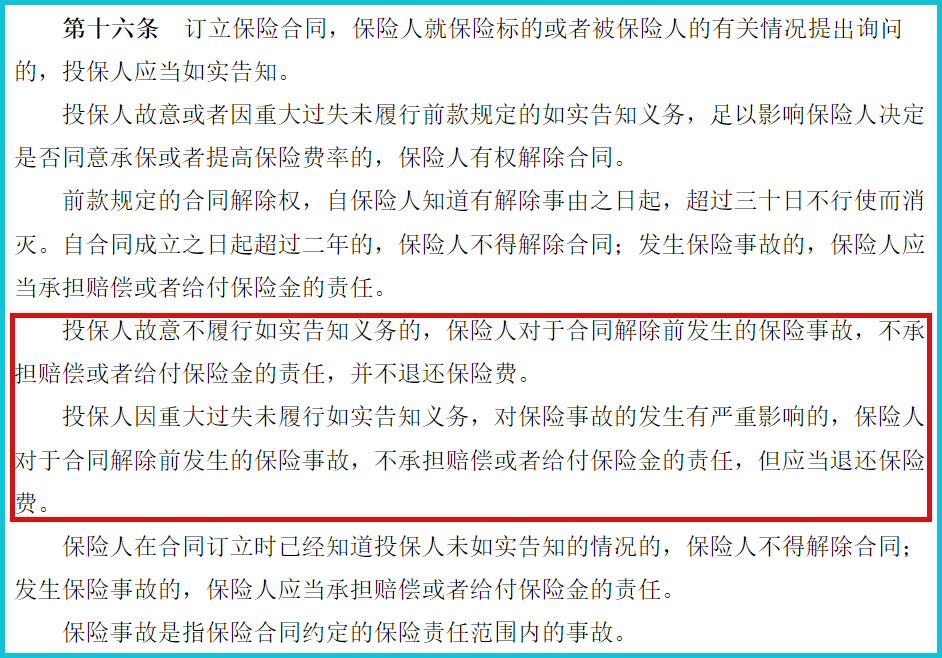

投保时,投、被保人秉承最大诚信原则对“健康告知”问询的事项如实告知,这样理赔才能更顺利。我国《保险法》第十六条有明确规定:投保人故意未如实告知,拒赔、解约、不退还保险费;因重大过失未如实告知,拒赔、解约、退还保险费。

结合本案例,客户在购买保险之前未告知肺部结节的情况,导致理赔时被拒赔。建议保险购买还是要趁早,不要等生病了才想起保险的好。

备注:内容来源于网络,侵权联系删除!